让不懂建站的用户快速建站,让会建站的提高建站效率!

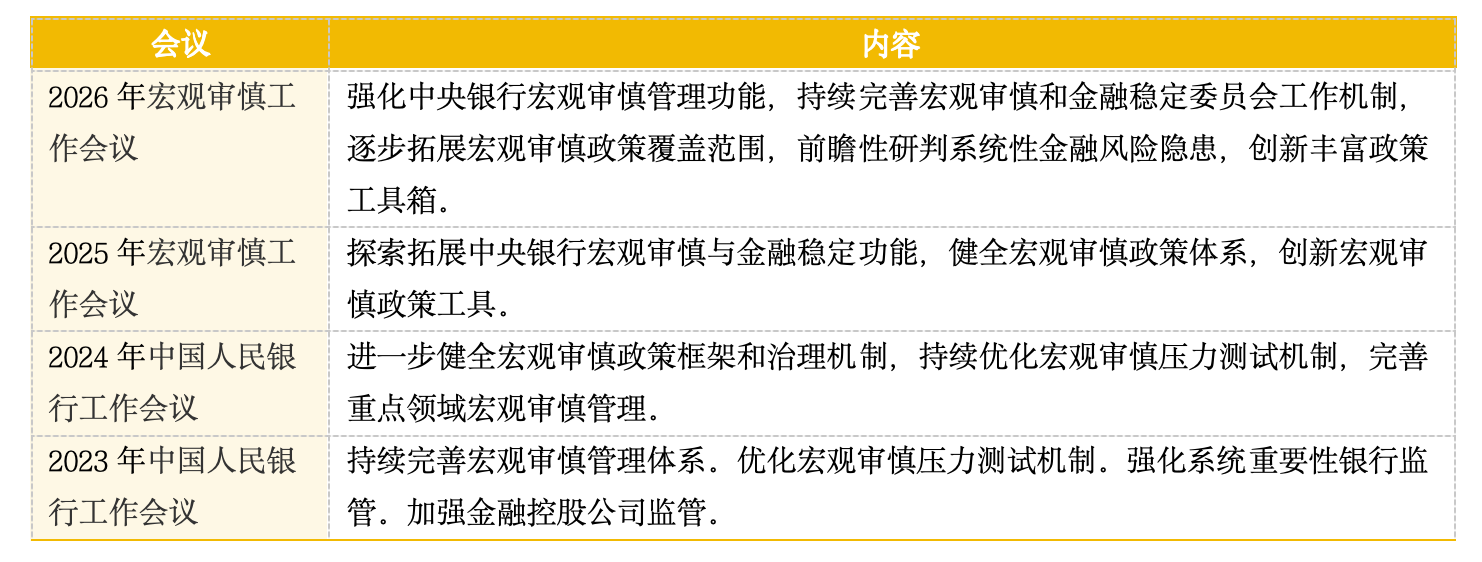

中国东说念主民银行近期召开2026年宏不雅审慎责任会议,明确了下一阶段宏不雅审慎不停的中枢标的:捏续完善宏不雅审慎和金融踏实委员会责任机制,安静拓展宏不雅审慎战术灭亡范围,前瞻性研判系统性金融风险隐患,窜改丰富战术用具箱。

这一部署,也激勉市集平淡柔顺,对于“央行或将创设新的货币战术用具”的沟通捏续升温。

现时,我国宏不雅审慎不停已负责迈入“全面灭亡”与“事先驻守”的新范式,其中针对非银金融机构的流动性撑捏机制培育成为市集聚焦的议题。多位受访众人对第一财经示意,这一流动性撑捏机制是“在特定现象下”的救急安排,创设此类用具属于驻守系统性金融风险的未焚徙薪之举,体现了宏不雅审慎不停的前瞻性念念维。

宏不雅审慎监管升级

回溯我国宏不雅审慎不停的发展头绪,战术演进的逻辑明晰可循。

2023年至2024年,央行战术要点以失足性监管与驻守重点规模风险为主,通过优化宏不雅审慎压力测试机制、强化系统要紧性银行及金融控股公司监管,筑牢重点规模风险防地。

2025年,央行初次召开年度专项宏不雅审慎责任会议,将战术要点从单一风险失足转向机制完善与功能拓展,为监管体系的全面升级奠定基础。参加2026年,宏不雅审慎责任会议明确“安静拓展宏不雅审慎战术灭亡范围”,监管转型参加本色性落地阶段。

中信证券首席经济学家明昭示意,通过对比过往会议内容,现时宏不雅审慎不停体系正资历两大中枢范式转型:一是从“单一规模”向“全面灭亡”蔓延,二是从“过后不停”向“事先驻守”转机,边缘上更提神全面性、前瞻性和窜改性。战术柔顺点从对银行及重点规模的监管蔓延至广义的金融市集、非银机构以及跨境成本流动,战术发力点从驻守化解重点规模存量风险拓展至前瞻性研判潜在隐患。

非银机构被纳入监管中枢限制,背后有着深入的市集逻辑。非银金融机构当今不停着数十万亿元钞票,在债市、股市、养殖品市集上饰演着要紧的往返扮装。

光大证券固定收益首席分析师张旭示意,债券市集的风险主要成心率风险、信用风险、流动性风险。相较银行而言,非银金融部门更容易受到上述风险的影响。利率风险的传染特征是其常伴跟着羊群效应。信用风险传染不仅常陪伴羊群效应,何况非银金融部门参与的进程更高、具有较强的板块性。

鉴于非银金融部门更容易受到债市利率、流动性和信用风险的影响,且在风险传染经过中饰演着越发要紧的扮装,张旭以为有必要推出对在特定现象下向非银机构提供流动性的机制性安排。

明明展望,改日宏不雅审慎不寝兵术将在现存基础上灭亡更多系统性要紧金融机构,同期加强对非银机构、跨境成本流动影响的监测。“安静拓展灭亡范围”不仅是粗浅扩大监管对象,更是要从传统银行体系向非银机构、金融市集、互联网金融等规模蔓延,填补恒久存在的监管空缺,构建全链条、无死角的风险防控聚积。

类ONRRP用具适配性不及

在宏不雅审慎不停体系向非银规模蔓延的经过中,市集对“央行有可能会创设新的货币战术用具”的沟通日益升温,其中“类ONRRP(好意思联储隔夜逆回购)”用具成为热议焦点。

公开远程领路,该用具是好意思联储在2008年金融危境后,为鄙俗市集流动性多余、戒备短期利率失控而于2013年负责推出的用具。与传统利率用具主要影响买卖银行不同,其及格往返敌手方范围更广,相配是包含了货币市集基金等非银金融机构,使得好意思联储的货币战术能够更径直地影响总计这个词影子银行体系,增强利率传导恶果。

部分投资者揣测,中国央行可能会鉴戒好意思联储教育,创设“类ONRRP”用具用于从非银主体接管剩余流动性。但多位受访众人对记者示意,该类用具在我国落地概率较低,中枢原因在于其与国内金融市集结构和流动性框架存在显耀适配性互异。

“好意思联储创设ONRRP的初志是缓解市集流动性过于充裕,以及原利率走廊下廊失效的问题,不错相连为是不得片刻为之。我国利率走廊的下廊为逾额准备金利率,近些年DR001(银行间市集入款类机构隔夜质押回购利率)和R001(银行间市集隔夜质押回购利率)从未‘击穿’过该下廊。”在张旭看来,彰着我国尚不存在创设肖似流动性吸登第具的弯曲性。

明明则从战术导向和风险防控角度进一步分析称,“因我国以银行动中枢,非银规模影响小,类ONRRP必要性低。”他以为,我国宏不雅调控更倾向于使用定向用具而非普惠性用具,将非银风险纳入宏不雅审慎评估、竖立市集承压时临时撑捏用具,更契合国内结构。

特定现象的救急安排

现实上,我国针对非银机构的流动性撑捏机制已在实行中安静探索落地。2025年10月27日,中国东说念主民银行行长潘功胜在2025金融街论坛年会上书记,央行将空洞均衡疏浚金融市集踏实驱动和驻守金融市集说念德风险,探索在特定现象下向非银机构提供流动性的机制安排。

这一表态亦然近一段时辰市集对非银流动性撑捏用具非常柔顺的原因。空洞来看,市集以为,对非银机构的流动性撑捏机制是“在特定现象下”的救急安排,而非日常性用具。

对于“特定现象”的界定,明明以为,量化要看市集流动性筹商,如回购利率显耀偏离战术利率、债券利差扩大,非银融资成本骤升、融资规模暴减;定性上要看市集现流动性断裂、非银涉系统性风险、老例用具难缓解压力等,需空洞判断幸免亏损。

张旭以为,从表面上讲,在金融市集失灵阶段,央行既不错通过SPV(应洪水动性金融用具)等转折表情向非银金融机构提供资金撑捏(包括申购资管居品份额等),也不错转折购买非银金融机构所捏有的债券;既不错针对个别机构进行调停,也不错针对某个市集进行全体调停;提供的资金既不错是无追索权的,也不错是有追索权的。这些活泼各类的用具联想,能够全面鄙俗不同类型的风险场景。

兴业固收推敲敷陈以为,央行创设面向非银机构的流动性投放用具,以疏浚金融踏实为主要方针,省略率不会在日时时常使用,从创设方针和机制上可能肖似于好意思联储的PDCF(一级往返商信贷便利)或者SRF(常备回购便利)用具。当今央行繁重危境模式下径直向非银机构提供流动性撑捏的用具,这可能是后续改造的要紧标的。

对于改日用具窜改的标的,明明展望,一是专项流动性便期骗具,针对系统要紧性非银机构,允许其在特定现象下以高流动性钞票(如国债、央行单子)典质获取央行流动性;二是临时流动性撑捏用具,在市集出现系统性压力时,向非银机构提供短期流动性撑捏;三是典质品蔓延用具,如允许非银机构以更多类型的钞票(如高品级信用债、股票ETF)手脚典质品。

举报 第一财经告白合营,请点击这里此内容为第一财经原创,著述权归第一财经总计。未经第一财经籍面授权,不得以任何表情加以使用,包括转载、摘编、复制或设立镜像。第一财经保留精良侵权者法律职守的权力。如需赢得授权请预计第一财经版权部:banquan@yicai.com 文章作家

杜川

关系阅读 当避险逻辑遭受流动性挤压,黄金为何成“提现机”?

当避险逻辑遭受流动性挤压,黄金为何成“提现机”?金价或将濒临一语气第四周的下落。

9 2013 03-27 17:39 上市即破发,机器东说念主企业埃斯顿港股较A股折价仍近50%

上市即破发,机器东说念主企业埃斯顿港股较A股折价仍近50%埃斯顿此番遇冷折射出基本面与市集环境的双重压力。

港股不雅察 186 03-10 12:32 超两万亿中期流动性将到期,央行突现缩量操作开释什么信号?

超两万亿中期流动性将到期,央行突现缩量操作开释什么信号?这并不料味着流动性收紧,也不可粗浅地等同于降准行将落地的径直信号,

472 03-05 21:31 春节后资金回流分化:杠杆资金 “回血”,主力捏续净流出

春节后资金回流分化:杠杆资金 “回血”,主力捏续净流出杠杆资金单日回流346亿元。

5 220 02-25 19:26 住户少增、非银多增持续,入款结构变化奈何影响银行欠债形态

住户少增、非银多增持续,入款结构变化奈何影响银行欠债形态住户入款同比少增、非银入款同比多增气候在1月捏续股票配资网-实盘平台交易规则说明。

512 02-23 20:27 一财最热 点击关闭股票配资网-实盘平台交易规则说明提示:本文来自互联网,不代表本网站观点。